沪江材料成北交所第二家过会企业:大客户身兼供应商,近半研发人员为大专以下学历

栏目:大专本科落户 人气:0 发表时间:2024-02-21 来源:网络

(沪江材料成北交所第二家过会企业:大客户身兼供应商,近半研发人员为大专以下学历)

12月3日,北交所迎来第二审。从事高阻隔工业软包装生产的南京沪江复合材料股份有限公司(下称“沪江材料”)成功过会,若能顺利注册,沪江材料将成北交所第84家挂牌公司。

公开资料显示,沪江材料于2016年12月23日挂牌新三板,2021年5月28日从基础层调整为创新层,保荐机构为东吴证券。该公司本次IPO计划募资1.06亿元用于南京沪汇包装科技有限公司塑料包装、铝塑包装材料及制品生产线扩建项目。

财经网注意到,沪江材料的家族色彩较为浓重,公司实控人章育骏家族控制92.20%股份的表决权,且身兼公司董事、高管及核心技术人员,报告期内沪江材料曾频频“大手笔”分红,多数流入实控人家族“口袋”。此外,公司IPO申报期最后一期,主要供应商突然成为第三大客户,近半研发人员为大专以下学历等事项,也同样引人注目。

供应商成为大客户

沪江材料成立于1995年,2002年进入工业特种包装领域,2003年公司的主导产品铝塑复合重包袋研发成功并投产,目前已形成铝塑复合重包袋、铝塑复合内袋、PE重包袋、PE内袋、功能性膜五大系列产品,主要应用于化工、电气(锂电)、食品、医药等产品的特种包装。

2018-2021年前三季度,沪江材料分别实现营收2.07亿元、2.08亿元、2.31亿元、2.51亿元,增速分别为25.99%、0.2%、11.27%、56.77%;归母净利润分别为0.26亿元、0.29亿元、0.33亿元、0.36亿元,增速分别为19.49%、9.24%、13.58%、42.68%。

由此可见,除2021年前三季度外,近三年沪江材料营收及净利润增速整体呈下滑趋势。

而值得注意的是,营收出现较大增长的2021年,沪江材料的前五大客户名单也出现了明显的“异常”。

据招股书,公司主要客户为巴斯夫、帝斯曼等跨国公司,向其销售铝塑复合重包袋、PE重包袋、PE内袋。而在2021年上半年,南京绿飞新材料有限公司(下称“南京绿飞”)跃居公司第三大客户,对其实现销售收入971.17万元,销售占比为5.85%,销售内容为塑料粒子。

图片来源:沪江材料招股书

塑料粒子正是沪江材料日常生产所需的主要原材料之一。2021年上半年,沪江材料共采购6838.83万元的塑料粒子。截至上半年末,公司存货中塑料粒子的账面余额为2631.12万元,约占其存货的近4成。

可见,对于沪江材料而言,向南京绿飞销售的塑料粒子规模不算小数。颇为玩味的是,南京绿飞正是沪江材料塑料粒子的主要供应商之一。

图片来源:沪江材料招股书

据招股书,2018-2021年上半年,沪江材料向南京绿飞采购塑料粒子的金额分别为255.88万元、476.27万元、224.79万元、338.52万元,南京绿飞常年为公司第三大塑料粒子供应商。

对于“向公司塑料粒子供应商销售塑料粒子”的事项,沪江材料解释称,南京绿飞因临时性需求,向公司采购塑料粒子且数量较大,但该业务不具有持续性。2021年1-6月公司每月均有销售给南京绿飞新材料有限公司塑料粒子,不存在突击确认收入的情形。

从逻辑上来说,若上半年塑料粒子的市场价格出现大幅增长,公司可通过将多余的原材料存货卖出高价获得更多利润,那么该笔生意似乎相对合理。

据沪江材料披露,上半年公司塑料粒子的采购均价为0.86万元/吨,较去年上涨11.99%。而沪江材料向南京绿飞销售共计977.17万元的塑料粒子,毛利仅42万元,销售毛利率仅4.33%。

相比之下,报告期内沪江材料向上海菱迪新材料科技有限公司销售31.53万元的塑料粒子,该交易的销售毛利率却是25.11%。截至上半年末,沪江材料自身的销售毛利率也有33.27%。

出售公司近半数存货,最后仅赚42万元,似乎不太划算。这也不免让人联想2021年沪江材料营收出现大幅增长,是否存有突击创收之嫌?

实控人家族持股92%,分红不手软

从招股书披露的股权结构来看,沪江材料是一家比较典型的家族企业,公司控股股东为章育骏、秦文萍夫妇,实际控制人为章育骏、秦文萍夫妇及其子女章澄、章洁,4人合计支配公司92.20%股份的表决权。

另外,章育骏家族也把持着公司的董事会和高管职位。据招股书,章育骏夫妇及其子女占据公司董事会四个席位,由章育骏担任公司董事长,章澄、章洁还分别担任公司总经理和副总经理职务。

实控人持股比例过高和“一言堂”的局面,或将成为公司内控的隐患。值得一提的是,近年来沪江材料进行了高额的现金分红。2017-2020年,公司进行了4次现金分红,金额分别为749万元、749万元、796.8万元、796.8万元。提交精选层挂牌申请材料后,沪江材料于今年8月再度提出半年度分红预案,派发现金红利796.79万元。

期间公司合计分红金额3888.39万元,逾9成落入实控人家族的“口袋”。而向实控人大手笔分红的同时,沪江材料资金方面并不宽裕。

2021年前三季度,沪江材料经营活动产生的现金流量净额为1047.36万元,截至报告期末公司账面货币资金为4023.27万元,尚不能覆盖其5155.59万元的短期借款。

流动性承压的情况下,报告期内,沪江材料持续向实际控制人秦文萍、章澄及董监高徐波、詹璇拆借资金。截至2020年末,尚有1027.97万元资金尚未归还,而这也引起了监管的关注。

北交所上市委曾要求公司结合资产负债情况等,说明报告期进行现金分红的主要考虑及合理性,现金分红是否会进一步提高公司流动性风险,是否会影响公司持续经营能力,实际控制人在收到大额分红后又向发行人拆出资金的合理性。

同时,北交所要求公司说明是否存在实际控制人利用其控制地位,通过行使表决权或其他方式对公司的经营、财务等进行不当控制,利用优势地位大额分红损害发行人及中小股东利益的情形,并对公司及其他股东的利益产生不利影响。

对此,沪江材料在招股书中提示风险称,此次发行后,章育骏家族仍将处于绝对控股地位。公司存在实际控制人利用其控制地位通过行使表决权或其他方式对公司的经营和财务决策、重大人事任免和利润分配等进行不当控制的风险,可能会使公司和广大中小股东的权益受到损害。

近半研发人员为大专以下学历

除了实控人家族持股比例较高,且均身兼公司董事、高管外,沪江材料的研发能力也与实控人家族休戚与共。据招股书披露,沪江材料的核心技术人员为章育骏及其子女章澄、章洁。其中,章澄为中专学历,章育骏与章洁的学历均为大专,后者的专业背景为工商管理。

基于此,监管层曾质疑沪江材料将实际控制人认定为核心技术人员是否合理。北交所审核问询函显示,章洁为工商管理专业且无任何科研成果及奖项,要求沪江材料结合公司研发部门主要人员,主要专利发明发明人情况说明核心技术人员认定是否恰当,是否能够反映公司的技术研发现状。

沪江材料解释称,截至招股书签署日,沪江材料共有专利52项,其中50项专利的发明人或主要发明人为章育骏、章澄。章洁担任副总经理兼生产部经理,负责发行人生产管理工作,熟悉发行人生产工艺流程,拥有丰富的工艺流程运行、改进经验。

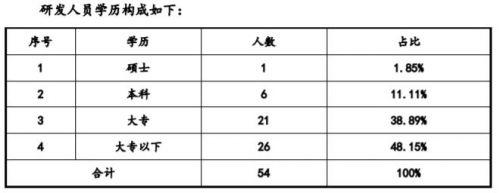

除了其核心技术人员的认定引起监管关注外,北交所上市委还要求沪江材料补充披露研发人员的教育背景、学历构成、研发经历以及与同行业上市公司的对比情况。

据沪江材料披露,该公司54位研发人员中,仅7人是本科及以上学历。大专以下学历者21人,占比达48.15%。

图片来源:沪江材料招股书

对此,沪江材料解释称,由于公司设备研发改进和产品配方开发更强调经验的积累和实际操作的能力,因此学历高低并不是最主要的决定因素。

不过值得注意的是,在28位大专及以上学历的研发人员中,仅5位的专业涉及精细化工及材料方向,多位研发人员的教育背景为文秘、国际工商管理、左边法律右边、商务英语,与公司主营业务相距甚远。公司研发人员的认定情况,以及研发实力或需打一个问号。

李璐/文

举报/反馈

声明:本站部分内容和图片来源于互联网,经本站整理和编辑,版权归原作者所有,本站转载出于传递更多信息、交流和学习之目的,不做商用不拥有所有权,不承担相关法律责任。若有来源标注存在错误或侵犯到您的权益,烦请告知网站管理员,将于第一时间整改处理。管理员邮箱:y569#qq.com(#转@)

- 毕业生档案在自己手里怎么办而且被拆开了

- 169人选择在临港就业!上海电机学院2020届毕业生都去哪里了?

- 上海自考大专入户积分

- 往届毕业生考研报名地点是哪里?是所报学校在的城市还是户籍所在地?

- 2022年度高校毕业生购房补贴申领开始了,最高3万元!

- 我国注重人才培养:34所大学跻身全球毕业生就业竞争力500强

- 盘点上海专科生可参加公职类考试,警察学员优势明显

- 毕业生撕开上海的“精致穷”,晒出薪资待遇,让网友难以接受

- 毕业生报到证和户口必须回原籍吗?

- 加拿大这三所大学毕业生可直接落户上海!

- 非全日制本科可以考211学校的研究生吗?如果有请问有那些学校?

- 毕业5年,专科,在上海工资12000,算很失败吗?

- 985毕业生涌入县城,被质疑抢饭碗!考公或许是一种尝试

- 大专毕业是该继续升本还是工作?

- 想买个网上查到的大专,交钱不考试2年半拿证是真的吗?

- 出彩艺校生 | 优秀毕业生司巧艺考入上海师范大学,她写给学弟学妹的一封信

- 2020年上海有哪些大学?一本二本三本专科

- 2022年安徽省马鞍山市博望区引进紧缺专业高校毕业生公告

- 毕业生的户口,档案到底有多大的用处?不看后悔死你..doc

- 2023专科生可以考研吗 有哪些问题需要注意

- 2022年要不要落户深圳,主要考虑以下问题…

- 深圳户口有什么好处,抵得上老家的几亩地吗?

- 2021深圳入户最新政策调整,留给各位落户深圳的时间不多了

- 快40岁,非深户,年收入10多万,两娃,要离开深圳?

- 又一个国家级中心落户深圳!全国每分钟有8.7人中招,深圳已出手

- 1982年,阳江县冯胜旺落户到深圳福永公社塘尾大队,靠养鸡鸭致富

- 重磅,深圳小产权房能给孩子申请学位了!非深户仅需提供这些证明

- 想入深户的注意!深圳推出10000名纯积分落户指标!

- 父母投靠子女随迁入户深圳办理流程指南

- 一文看懂!灵活就业是交居民医保还是职工医保划算?